Перед подачей Заявления о регистрации программного регистратора расчетных операций (форма №1-ПРРО), сначала необходимо зарегистрировать так называемый объект налогообложения, для которого будет регистрироваться Программный регистратор, с целью присвоения этому объекту индивидуального идентификатора.

Объектом налогообложения является место (помещение) где будет осуществляться хозяйственная деятельность. Это может быть как ваш магазин, кафе, офис, ларек, так и транспортное средство, земельный участок и т.п.

«Идентификатор объекта налогообложения» присваивается путем подачи уведомления по форме 20-ОПП. Без данного действия заполнить форму 1- ПРРО будет невозможно.

ЕСЛИ ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ БЫЛИ ЗАРЕГИСТРИРОВАНЫ РАНЕЕ И ИМ УЖЕ ПРИСВОЕН «ИДЕНТИФИКАТОР ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ», ТО ЭТОТ ШАГ НУЖНО ПРОПУСТИТЬ.

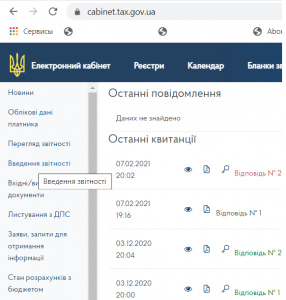

1. Для подачи уведомления по форме 20-ОПП на открывшейся странице личного кабинета, в левой части экрана, в колонке с перечнем функций, необходимо выбрать раздел «Введення звітності»:

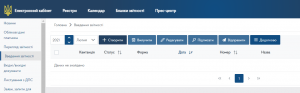

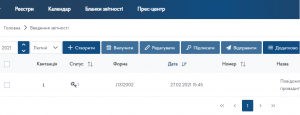

2. Далее выбрать месяц в котором подается уведомление 20-ОПП (в качестве примера выбран февраль 2021 года), нажать «Створити»

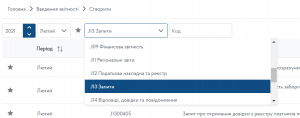

3. Откроется окно со списком форм отчетности. Для облегчения поиска необходимой формы, выпадающем списке необходимо выбрать категорию «J13 Запити»:

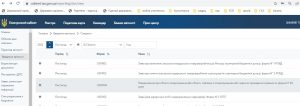

4. После чего на второй странице открывшегося списка необходимо найти документ «Повiдомлення про об’єкти оподаткування або об’єкти, пов’язанi з оподаткуванням або через якi провадиться дiяльнiсть, форма № 20-ОПП» (код электронной формы документа по состоянию на 01.12.2022 года- J1312004) и нажать на него.

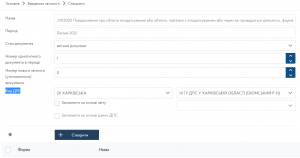

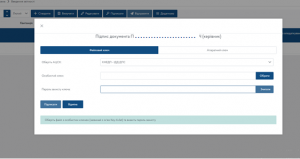

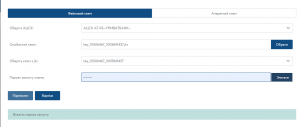

5. Следующим шагом следует уточнение отдельных граф будущего уведомления путем заполнения открывшейся формы, а именно:

в строке «Стан документа» проставляется «Звітний»;

в строке «Номер однотипного документа в періоді» указывается порядковый номер заявления 20-ОПП, подаваемого в этом месяце (в приведенном примере уведомление подается первый раз за месяц);

в строке «Номер нового звітного (уточнюючого) документа» проставляется «0»

в строке «Код ДПІ» из выпадающего списка выбирается код и название фискального органа, куда подаются отчеты субъектом хозяйствования.

Далее необходимо нажать кнопку «Створити»:

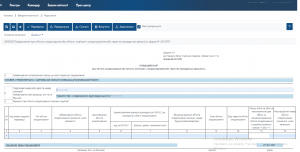

6. Откроется электронный бланк уведомления 20-ОПП, в котором уже автоматически буду заполнены наименование контролирующего органа в который подается сообщение; налоговый номер (код ЕГРПОУ) для юридического лица (предприятия) или серия и номер паспорта для физического лица-предпринимателя; наименование юридического лица (предприятия) или фамилия, имя и отчество физического лица-предпринимателя;

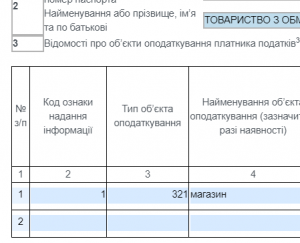

7. Заявителю необходимо заполнить таблицу, которая размещена ниже под указанными реквизитами, а именно:

в 1 графе – Номер по порядку;

во 2 графе «Код ознаки надання інформації» – при представлении информации о новом объекте налогообложения вносится значение «1 – первичное предоставление информации об объектах налогообложения»,

Графы 3 и 4 «Тип об’єкта оподаткування», «Найменування об’єкта оподаткування (зазначити у разі наявності)» – заполняется в соответствии с рекомендованным Справочником типов объектов налогообложения, обнародованном на официальном вебпортале ДФС (ссылка тут https://tax.gov.ua/dovidniki–reestri–perelik/dovidniki-/127294.html). Для примера был использован объект «Магазин», тип объекта налогообложения, согласно Справочника «321»;

Графа 5 «Ідентифікатор об’єкта оподаткування» – это числовое значение, которое состоит из кода типа объекта налогообложения и внутреннего идентификатора, принятого самим лицом, состоящего из 5-ти знаков. К примеру: для магазина идентификатор объекта налогообложения может быть 32100001, где 321 – код типа объекта налогообложения в соответствии с рекомендованным Справочником типов объектов налогообложения, 00001 – внутренний идентификатор, принятый лицом.

Графы 6 и 7 «Адміністративна одиниця відповідно до КОАТУУ, де знаходиться об’єкт оподаткування» заполняется в соответствии с Государственного классификатора объектов административно-территориального устройства Украины (ссылка тут https://dovidnyk.in.ua/directories/koatuu/search);

В графе 8 прописывается точный адрес объекта осуществления хозяйственной деятельности;

В графе 9 «Стан об’єкта оподаткування» отмечается: 1 – строится / готовится к вводу в эксплуатацию; 2 – эксплуатируется; 3 – временно не эксплуатируется; 5 – не пригоден к эксплуатации; 6 – объект отчужден / возвращен владельцу; 7 – изменение назначения / перепрофилирование, 8 – арендуется; 9 – сдается в аренду. (В примере использовано арендуемое помещение – код «8»);

В графе 10 «Вид права на об’єкт» указывается: 1 – право собственности; 2 – право владения; 3 – право пользования (сервитут, эмфитевзис, суперфиций); 4 – право хозяйственного ведения; 5 – право оперативного управления; 6 – право постоянного пользования; 7 – право долгосрочного пользования или аренды; 8 – право краткосрочного пользования, аренды или найма; 9 – ипотека; 10 – доверительное управление имуществом (В примере использован вид долгосрочной аренды – код «7»);

В графе 11 «Прошу взяти на облік за неосновним місцем обліку за місцезнаходженням об’єкта оподаткування (потрібне позначити знаком “v” або “+”)» отметка проставляется только в том случае, если объект расположен не по «основному месту учета» ( в другом населенном пункте, районе города и т.п.);

Графа 12 «Реєстраційний номер об’єкта оподаткування (зазначити у разі наявності)» заполняется в случае регистрации объекта налогообложения в соответствующем государственном органе с получением соответствующего регистрационного номера (например, таким номером являются: кадастровый номер – для земельного участка; регистрационный номер объекта недвижимого имущества – для недвижимого имущества, отличного от земельного участка; номер кузова транспортного средства – для легкового автомобиля; номер шасси транспортного средства – для грузового автомобиля и прицепа; бортовой регистрационный номер – для судов; регистрационный знак – для воздушных судов и т.п.) (При аренде объекта данная графа не заполняется).

ФИО директора / ФОПа и дата заполнения формы проставятся автоматически.

При первом предоставлении уведомления указываются все объекты налогообложения.

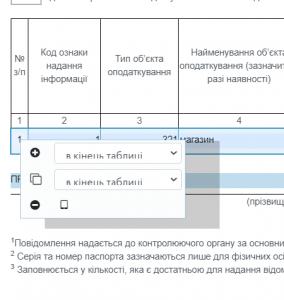

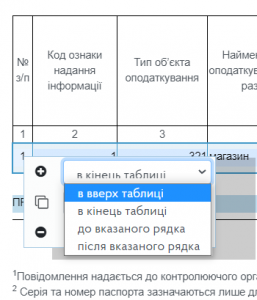

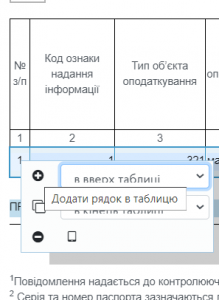

8. Чтобы добавить в электронном бланке уведомления еще одну строку достаточно щелкнуть правой кнопкой мыши в любом месте уже имеющейся строки. Появиться окошко с вариантами: добавить ряд в таблицу, в виде значка![]() , копировать ряд из таблицы, в виде значка

, копировать ряд из таблицы, в виде значка ![]() , удалить ряд из таблицы, виде значка

, удалить ряд из таблицы, виде значка ![]() .

.

Рядом с указанными действиями так же будут выпадающие списки с возможностью выбора размещения новой строки – в конец таблицы, в начало таблицы и т.д.

Пользователь на свое усмотрение выбирает из выпадающего списка где будет размещаться новая строка, после чего нажимает на значок ![]() . В итоге в таблице появляется дополнительная строка.

. В итоге в таблице появляется дополнительная строка.

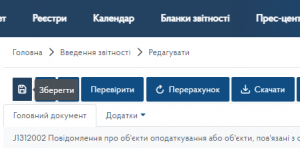

9. После того, как все необходимые графы таблицы будут заполнены в верхней части экрана, над формой бланка, с целью недопущения ошибок при заполнении сообщения на панели инструментов необходимо нажать кнопку «Преревірити». Если ошибок в документе нет, следует нажать на значок дискеты, который находиться левее от кнопки «Преревірити» чтобы сохранить заполненный документ.

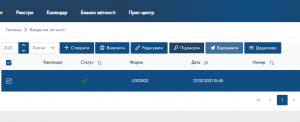

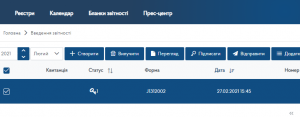

10. В следующем окне необходимо поставить галочку в ячейке напротив сформированного уведомления (строка с необходимым документом будет выделена синим цветом) :

11. Далее нужно нажать на кнопку «Підписати»

12. Появиться окно, в котором следует проделать действия из пунктов 2-4 «Вход в личный кабинет» данной инструкции:

13. В колонке «Статус документа», рядом с цифрой 1 появиться значок ключа ![]() . После этого необходимо снова поставить галочку в ячейке напротив сформированного уведомления как в пункте 9 данной инструкции (строка с необходимым документом выделиться синим цветом) и нажать кнопку «Відправити»:

. После этого необходимо снова поставить галочку в ячейке напротив сформированного уведомления как в пункте 9 данной инструкции (строка с необходимым документом выделиться синим цветом) и нажать кнопку «Відправити»:

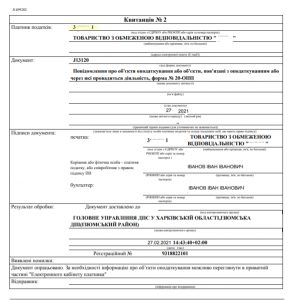

14. Когда документ пройдет регистрацию на центральном уровне в органах ДФС в ответ придет квитанция, о чем будет свидетельствовать соответсвующая пометка в графе «Квитанция»

15. При нажатии на нее, откроется текст квитанции, где в нижней части будет указано принят или не принят документ, какие ошибки были в нем допущены при заполнении.

16. Если в последней строке квитанции перечислены ошибки, из-за которых документ не принят органами ДФС, то Уведомление по форме 20-ОПП следует сформировать заново с учетом замечаний, указанных в квитанции и снова отправить.